A bűvös jelszó: kkv

Lássuk be őszintén, a nagyon nyilvánvaló eseteket leszámítva nehéz, és nem is mindig egyértelmű vállalkozásunk méretének megállapítása, miközben transzferár és innovációs járulékfizetési kötelezettségünk, adókedvezményre való jogosultságunk, pályázati lehetőségünk múlhat ezen.

A mikro-kis-középvállalkozói (közismert rövidítéssel kkv)-minősítés bonyolultságát az okozza, hogy a méret meghatározása uniós szemléletmódot tükröz, amit nehéz összeegyeztetni a hazai adózási szabályokkal.

Ezért cikksorozatban próbáljuk felhívni a figyelmet a különösen nagy figyelmet igénylő helyzetekre, a teljesség igénye nélkül, de felvillantva és önvizsgálatra késztetve, mennyire veszélyes zsigeri reflexből, pl. a tao-törvény kapcsoltsági fogalmaiból kiindulva meghatározni vállalkozásunk méreteit. Cikkeink a közérthetőségre helyezik a hangsúlyt, és inkább a tévhitekkel szeretnének leszámolni, semmint pontos szakszavak használatával magunkat támadhatatlanul kifejezni.

Ezért kérjük, kkv-s cikksorozatunkban inkább a különleges szemléletmódra fókuszáljanak, ne pedig arra, hogy a részesedés, tulajdonlás, szavazati jog biztosan szinonim fogalmak-e.

A kkv-k jelentősége

Az Unió felmérése szerint tíz vállalkozásból kilenc kkv, és három munkahelyből kettő kkv-ban van. Kiemelt szerepük miatt a Bizottság szerint támogatást érdemelnek, de ehhez el kell ezeket különíteni a nagyvállalatoktól, amelyek eleve könnyebben jutnak forrásokhoz. (A „nagyok” 250-nél több foglalkoztatott-tal bírnak, és éves forgalmuk 50 millió euró feletti, és/vagy mérlegfőösszegük meghaladja a 43 millió eurót.) A cikksorozat első részében tehát arról lesz szó, kik a „kicsik”, s hogyan győződhetünk meg arról, mi azok vagyunk-e.

Mint ahogy a gömbhal is térfogata többszörösére fújja magát stresszhelyzet esetén, vállalkozásunk is nagyobbnak látszik, ha partner- és/vagy kapcsolódó vállalkozásaink vannak. (Nagyon leegyszerűsítve, partnervállalkozásainkhoz legalább 25%-os, maximum 50%-os részesedés, kapcsolódó vállalkozásunkhoz pedig több, mint 50% köt minket, akár mi tulajdonoljuk őket, akár ők minket.) A struktúrák bonyolultságától függően ugyanakkor lehet, hogy több vállalkozást is egybe kell számítanunk, mert sokszor a közvetett részesedés is számít.

Összeköthet-e minket a magánszemély, és a vele együtt döntő magánszemélyek?

Fő szabályként nem! Az uniós kkv-ajánlás (mely nálunk a 2004. évi XXXIV. törvény) – kiindulva az egyén szabadságából – a vállalkozások közti részesedéseket veszi figyelembe, azaz pl. az anya- és leányvállalati kapcsolatot igen, de a magánszemély által alapított különböző vállalkozásokat nem hozza egy nevezőre a magánszemély, még akkor sem, ha mindegyiknek csak ő a tulajdonosa.

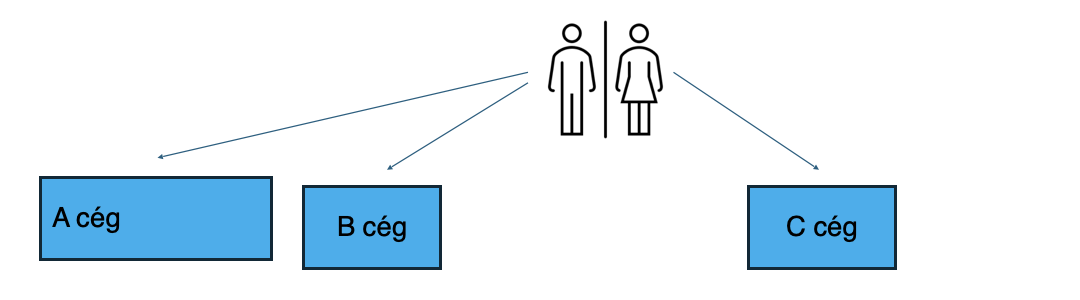

Vagyis, a fő szabály alapján az alábbi ábra szerinti A és B cég forgalmi, vagyoni és dolgozói adatai nem adandók össze a kkv méret meghatározásakor, akármekkora részesedése van is a magánszemélynek az egyes cégekben:

A cég B cég

Nem adandók össze a cégek adatai akkor sem, ha a magánszemély felesége is befektető, vagyis C vállalkozás is önálló:

A fő szabálytól eltérően a magánszemély akkor kötheti össze a vállalkozásokat, ha több, mint 50%-ban tulajdonolja azokat, és ezek a vállalkozások ugyanazon vagy szomszédos piacon fejtik ki tevékenységüket. Az „ugyanazon piac” magyarázatra nem szorul, de mi számít „szomszédos”-nak? Az, amelyen a kapható termékek vagy szolgáltatások egymást kiegészítik, vagy olyan skálán vannak, amelyet általában ugyanaz a vevőkör, ugyanarra a végső felhasználási célra vásárol rendszeresen, vagy a portéka – jellemzői alapján – egymással felcserélhető, vagy egymással helyettesítési viszonyban van. És nemcsak a horizontális, de a vertikális kapcsolat is számít: azaz, ha pl. A cég tisztítószereket gyárt, B cég nagykereskedőként árulja ezeket, a kkv meghatározásához szükséges adataikat össze kell számolni – de ne felejtsük, hogy csak akkor, ha a magánszemély részesedése 50% feletti!

És mi van a feleséggel? Ő ún. „közösen fellépő” természetes személy, mert egy EU bizottsági döntés önmagában a családi kötelék fennállását elegendő bizonyítéknak tartja az együttműködésre a vállalkozásban. Vagyis ha a C cég egy háztartási vegyi áru-bolt, ami több, mint 50%-ban a feleségé, akkor C is kapcsolódó vállalkozás A-hoz és B-hez.

Ugyanakkor családi kapcsolatok nélkül is lehet magánszemélyek közt olyan megállapodás, amely együtt döntésről szól. Ezért – függetlenül attól, hogy születik-e kötelező érvényű szerződés erre az elköteleződésre – ők is közösen fellépők, vagyis rokoni kapcsolat híján is többségi tulajdonú vállalkozásaik létszám-, forgalmi és mérlegfőösszeg-adataik egybeszámítandók.

Jegyezzük meg tehát:

- fő szabályként a magánszemély valamennyi vállalkozása „önálló”-nak számít, vagyis önmagában a magánszemély vállalkozásainak a kkv meghatározásához szükséges adatait egymással nem kell összeadni.

- ha a magánszemélynek egy-egy vállalkozásban 50%-nál nagyobb részesedése van, csak azon vállalkozások adatait kell egybe számítani, és csak akkor, ha horizontálisan ugyanabban, vagy vertikálisan egymásra épülő piacon működnek.

- a többségi tulajdonos magánszeméllyel közösen fellépő (együtt szavazó) természetes személyek saját vállalkozásait is a magánszemély vállalkozásaival együtt kell tekinteni, ha a közösen fellépő magánszemély vállalkozásainak többségi tulajdonosa a természetes személy, és azonos vagy szomszédos piacon fejtik ki tevékenységüket.

- a családi kapcsolatról ab ovo vélelmezni kell a közös fellépést.

Ha szeretné elkerülni a kellemetlen meglepetéseket, és biztosra menni abban, hogy vállalkozása helyesen van besorolva, forduljon hozzánk bizalommal!

Lépjen kapcsolatba szakembereinkkel!

Az alábbi űrlap segítségével feliratkozhat szakmai hírlevelünkre, így folyamatosan értesítjük az adózás, a könyvelés és a bérszámfejtés területén megjelenő újdonságokról.